宅地造成費控除の対象になる土地の種類

本ページでは、宅地造成費を控除することのできる土地の種類について、その要点をまとめています(2022年11月更新)。

対象になる土地

宅地造成費控除を適用することのできる土地は、路線価方式で評価する区域内にある土地です。

具体的には次のような土地が対象になります。

| 市街化区域にある土地 | 市街化調整区域にある土地 |

非線引都市計画区域にある土地 都市計画区域外にある土地 |

|

田や畑 果樹園 生産緑地・市民農園 林や森 原野(原っぱ) 駐車場 資材置場 空き地 池や沼 |

月極駐車場 コンビニやスーパーの駐車場 資材置場 空き地 太陽光パネルを並べた土地 ゴルフ場用地 ゴルフ練習場の敷地 遊園地、運動場、競馬場等の敷地 |

宅地造成費控除の対象に なる土地はありません。 |

※市街化調整区域にある土地のうち、都市計画法等の規制により建物を建築することのできない土地については、宅地造成費控除の対象外です。

区域の種類

国内の土地は都市計画区域と都市計画区域外とに大別され、さらに、都市計画区域は市街化区域、市街化調整区域、非線引都市計画区域の3つに区分されています。

| 都市計画区域 | 市街化区域 | 路線価方式で評価 | |

| 市街化調整区域 | 雑種地の一部 | 路線価方式で評価 | |

| その他の土地 |

倍率方式で評価 |

||

| 非線引都市計画区域 | 倍率方式で評価 | ||

| 都市計画区域外 | - | 倍率方式で評価 | |

市街化区域

市街化区域は、都市計画法の中で「すでに市街地を形成している区域及びおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」と定義されています。

簡単にいうと街中(まちなか)のことです。住宅街や商店街のように建物が立ち並んでいる地域が該当します。

毎年春になると市町村役場から送付される「固定資産税・都市計画税の課税明細書」をじっくり見ると、都市計画税に関する欄があります。

この欄に0(ゼロ)以外の数字が記載されているときは都市計画税が課税されていますので、あなたの不動産は市街化区域内にあることになります。

市街化調整区域

市街化調整区域は、都市計画法の中で「市街化を抑制すべき区域」と定義されています。

非線引都市計画区域

非線引都市計画区域は、愛知県内に存在していません。

都市計画区域外

都市計画区域外は、愛知県の場合、次の4つの地域が該当します。

- 設楽町、豊根村、東栄町の全域

- 豊田市内の旧小原村、旧足助町、旧下山村、旧旭町、旧稲武町

- 岡崎市内の旧額田町の一部

- 新城市内の旧鳳来町の一部、旧作手村

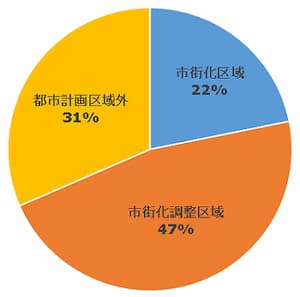

愛知県の区域別の面積割合

円グラフは、愛知県における区域別の面積割合です。

市街化調整区域は、県全体の半分近くを占めています。

自宅の敷地等

自宅の敷地、マンション、アパートの敷地については、既に宅地として利用されていることから、宅地造成費控除の対象外になります。

ただし、自宅と畑が隣接している場合の畑部分や、マンションに隣接している駐車場等については、宅地造成費控除を適用できる可能性があります。